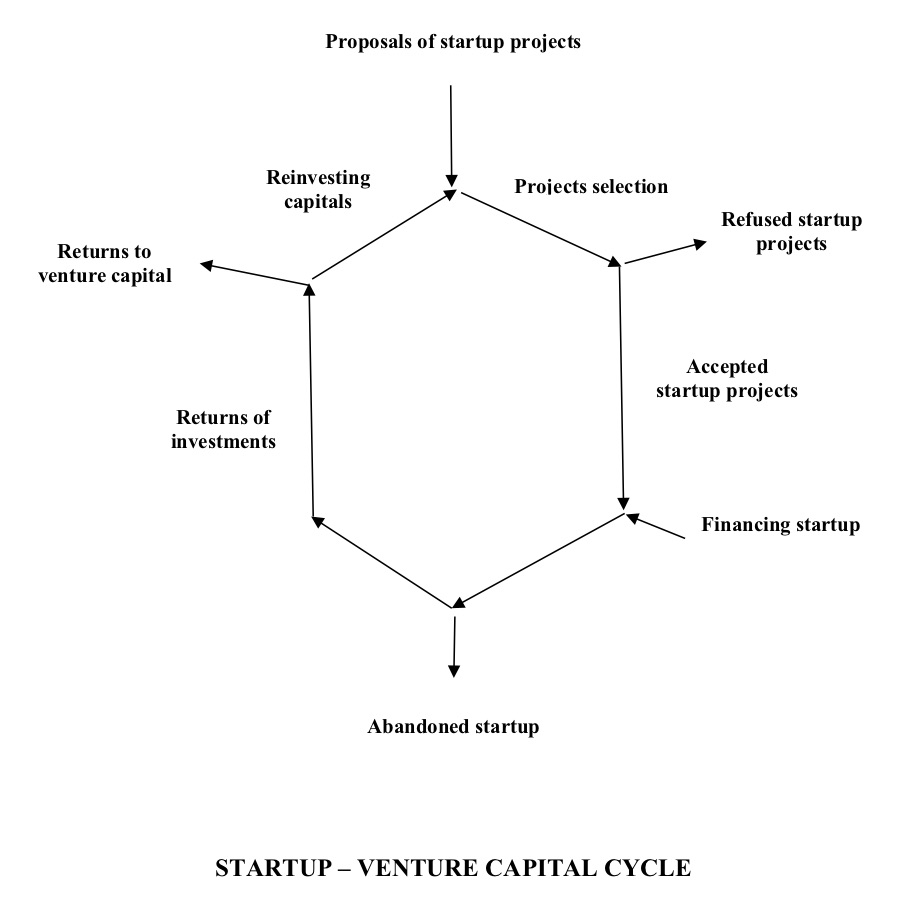

Le startup finanziate da venture capital (SVC) si sono affermate già da alcuni decenni nei paesi industrializzati e ora godono d’interesse anche in Italia. Tuttavia non sono state oggetto di molti studi sui loro processi tecnologici e finanziari. Il manuale Frascati, usato come guida OCSE per studi statistici non ne fa cenno, e gli studi statistici sulla ricerca e innovazione non ne tengono conto. Sul sistema SVC è stato pubblicato recentemente nel sito dell’IRCrES, l’Istituto di Ricerche sulla Crescita Economica Sostenibile del CNR, un working paper in cui il sistema SVC è comparato con quello dei progetti di R&S. Questo studio sottolinea le differenze della startup rispetto ai progetti di R&S per la presenza accanto alla R&S dello sviluppo di un modello di business adatto alla tecnologia sviluppata, e non limitato, come nei progetti di R&S, dalle strategie dell’azienda che li finanzia.

Lo studio, contrariamente a un’idea diffusa, sottolinea che la forza trainante del sistema risiede nella radicalità delle strategie finanziarie del VC rispetto al capitale industriale che, a differenza di questo, non è interessato a sfruttare le tecnologie sviluppate ma a venderle per rifinanziare ulteriori startup. Lo studio sviluppa un semplice modello matematico del ciclo SVC che dimostra che, se i ritorni d’investimento (ROI) sono abbastanza elevati, vi è uno sviluppo autocatalitico dei finanziamenti e quindi delle tecnologie delle startup. Lo studio considera poi due tipi di strategia: il primo, di tipo americano, che seleziona le startup sulla base del loro potenziale ROI e la validità del team della startup, il secondo, di tipo europeo, che seleziona le startup sulla base della loro probabilità di successo, inoltre, a differenza del primo, considera negativamente il fallimento di un primo tentativo di startup impedendo così l’accumulo di esperienza utile per i team che tentano lo sviluppo di ulteriori startup. La strategia americana è caratterizzata da un tasso di fallimenti che raggiunge il 90% delle startup finanziate, mentre nel caso della strategia europea esso raggiunge il 70-80%. Nonostante questo la strategia americana è molto più efficiente per l’alto ROI ottenibile dalle startup che hanno successo, questo è attribuibile a un know-how che il VC ha accumulato negli anni nella selezione e supporto alle startup finanziate. Una lezione che può essere tratta da questo studio riguarda la possibile politica pubblica di finanziamento di startup per compensare la carenza di VC privato. Un intervento di questo tipo potrebbe essere fallimentare a causa dell’inesperienza del pubblico per selezionare, aiutare e monitorare l’attività delle startup finanziate per aumentare la loro probabilità di successo e di ROI. L’intervento pubblico può essere comunque utile come seed capital per aiutare le startup nella fase iniziale di ricerca di finanziamenti.